【一般社団法人FP&コミュニティ・カフェ代表 内藤眞弓】

「生計維持者が亡くなったらどうしよう」「病気やケガで治療費の負担が重くなったらどうしよう」など、心配の種は尽きません。「心配事に備える」といえば「保険に入る」ことを考えがちで、生命保険会社のコマーシャルを見たりすればなおさらです。

しかし、あらゆる心配事を保険でカバーしようとすれば、「保険貧乏」に陥りかねません。特別なことが何も起きなくても日々の暮らしにはお金が掛かります。「保険貧乏」で貯蓄ができないと、「必要な時に必要なお金を用意できない」という心配事が発生します。

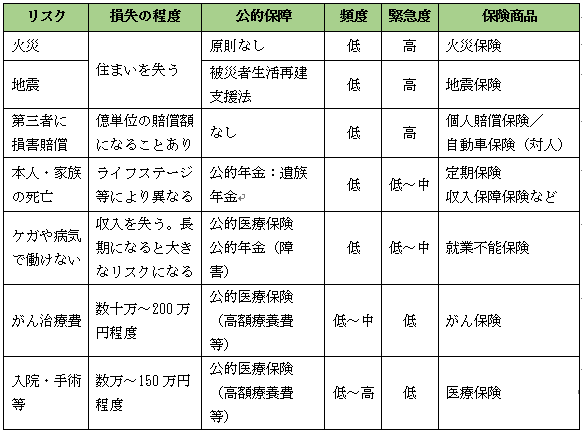

今回は、暮らしにまつわる経済的リスクを洗い出し、発生頻度や損失額、暮らしに及ぼす影響などを踏まえ、保険加入の合理性を整理します=表1=。

表1 保険加入の合理性を整理する

■地震保険や個人賠償責任保険は必須

火災や地震などの自然災害で住まいを失う可能性は低いものの、もし起これば、暮らしは根底から覆されます。公的支援も限定的なことから、火災保険・地震保険への加入は必須です。火災保険の補償範囲は結構広く、火事だけでなく、台風や集中豪雨などによる土砂崩れ、落雷なども含まれます。

地震保険は火災保険の特約(オプション)で、最高でも火災保険金額の半分まで(5000万円限度)しか補償されません。「地震保険の保険金だけでは新たな家を建てられない」と加入をためらう人が多いようです。しかし、地震保険の目的は何といっても生活再建です。

地震や津波などで住まいを失った場合、新たに家を建てるためにローンを組むにせよ、貯蓄で賄うにせよ、その後の暮らしは大変です。これまでの自然災害でも、経済的な余力がない被災者が住まいを確保できず、仮設住宅から出られないケースが多かったことも覚えておきたい事実です。賃貸の場合は、家財保険に地震保険を付帯しておくと、地震などで借家やアパートが住めない状態になったときに保険金を受け取れ、引っ越しや家財調達の費用に充てることができます。

第三者の物を壊したり、ケガをさせたりして損害賠償責任を負う場合、損失額は予測できません。ケースによっては巨額になることもあり、個人で解決できる範囲を超えるため、個人賠償責任保険に加入することが合理的です。個人賠償責任保険は単独での加入はできず、火災保険や自動車保険の特約で付帯することが多いのですが、家族が起こした事故も一つの契約で対象となっています。

(残り2561字 / 全3570字)

次回配信は7月12日5:00を予定しています

この記事は有料会員限定です。

有料会員になると続きをお読みいただけます。

【関連記事】